2020年濮阳第二季度楼市白皮书-预测篇

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2020年下半年房地产市场预测|新房优势明显,二手房喜忧参半

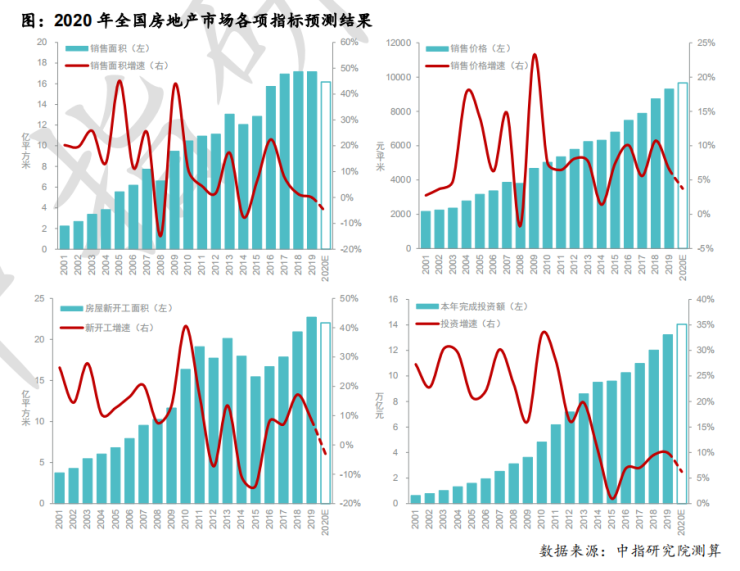

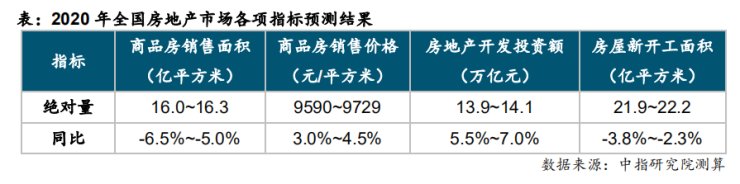

总体预测:全年市场规模高位调整,新开工面积小幅下降,投资增速回落

2020年,新冠疫情给我国经济和房地产市场均带来了一定影响,结合疫情发生后我国重要会议传达的政策信号及国内外研究机构主流观点,我们对全年市场环境提出如下假设:

假设1:宏观经济韧性增长(GDP 增长1.0~3.0%);

假设2:城镇化稳步推进(城镇化率提升至61 .6%);

假设3:货币政策稳健灵活,流动性合理充裕(M2增长10%~12%),信贷环境改善(人民币贷款新增20万亿元左右);

假设4:坚持“房住不炒”定位,继续因城施策,促进房地产市场平稳健康发展。

鉴于我国房地产市场周期本处于下行阶段,叠加2020年新冠疫情影响下,宏观经济不确定性增加,我们预计2020年全国房地产市场呈现“销售规模高位调整,新开工面积小幅下降,投资增速回落”的特点。

下半年趋势:市场规模逐步回归下行通道,投资有望保持较高增速

趋势一:调整政策“稳”字当先,房地产市场金融监管或将趋严

行业调控环境仍将保持相对稳定。2020年. 上半年为应对疫情带来的影响,中央及各地政府积极从供应及需求侧出台多项支持政策,随着疫情缓和,预期逐步恢复,市场需求在调控优化、信贷环境改善等因素刺激下表现较为活跃,部分城市房价存一定上涨动力,土地市场热度也较为突出,在“房住不炒”定位保持不变的背景下,因城施策进行调控边际改善的空间缩窄;另一方面,当前宏观经济运行存压,房地产行业“压舱石”作用凸显,为保障房地产行业稳定运行,行业调控也不具备明显收紧的基础,下半年市场政策环境将保持相对稳定。

坚决落实“房住不炒”要求,行业金融监管或将趋严。上半年信贷环境明显宽松,部分资金违规流入房地产市场,部分城市商品房交易及土地市场热度较高,一定程度上对市场预期带来扰动。预计2020年下半年楼市金融监管或将趋严,特别是针对房价、地价预期不稳的城市。

政策边际改善的着力点仍将是人才引进、人口落户等方面,新型城镇化建设加快推进下,部分东部城市群核心城市及中西部中心城市落户门槛存下降预期。总体来说,2020年下半年,我国房地产市场调控将坚持“房住不炒”定位不变,其中为遏制房地产金融化泡沫化,短期金融监管或将针对性趋严。在此背景下,随着新型城镇化战略的推进,人口吸引力突出的东部城市群核心城市及中西部中心城市房地产市场发展优势或凸显。

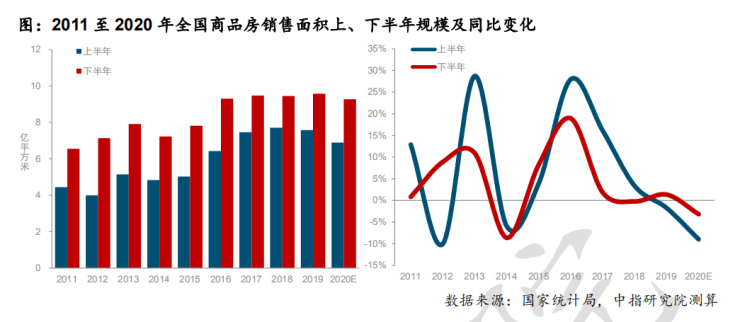

趋势二:随政策利好边际效应减弱,需求趋于理性,下半年销量将逐步调整

随政策利好边际效应减弱,需求将回归理性,加之疫情发展与宏观经济走势仍存-一定不确定性,制约需求的持续反弹,预计下半年市场规模将处于调整通道。在下半年行业政策环境将保持相对稳定的背景下,随着短期内信贷宽松、调控优化等政策利好边际效应持续减弱,以及前期积压的需求连续较快释放后,市场需求入市节奏或有放缓,加之国际疫情持续蔓延、我国部分地区疫情有所反复,下半年国内疫情发展及经济走向仍存一定不确定性,进而将制约市场规模反弹力度,下半年市场处在调整通道的概率较大。值得注意的是,疫情发生后中央及地方政府采取的宽松信贷及调控优化等措施见效显著,其对需求释放积极性的促进作用与疫情带来的冲击基本可对冲,市场规模的调整更多归因于周期性的下行。基于此,我们对全年市场销售规模的判断调回至年初预测水平,预计全年销售面积降幅在5.0%~6.5%之间。

总体来说,考虑到政策优化边际效应逐步减弱,及疫情反复对居民收入预期的影响,下半年需求入市节奏或有放缓,市场规模或将逐步回归至调整通道。但在政策优化有效对冲疫情冲击的背景下,短期需求入市规模仍可观,面对疫情和经济发展的不确定因素,企业应紧抓销售窗口期,积极推货,抢收回款,保障现金流安全。

趋势三:产品力对置业决策的影响力凸显,企业产品迭代加速

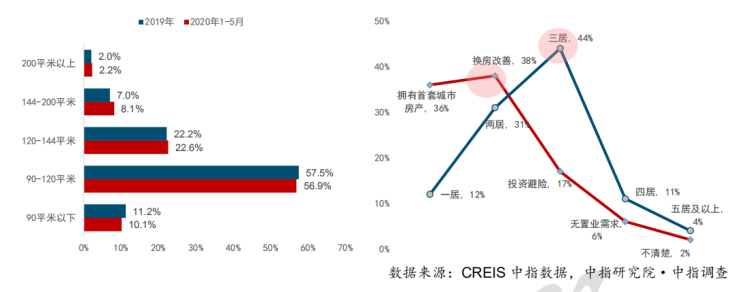

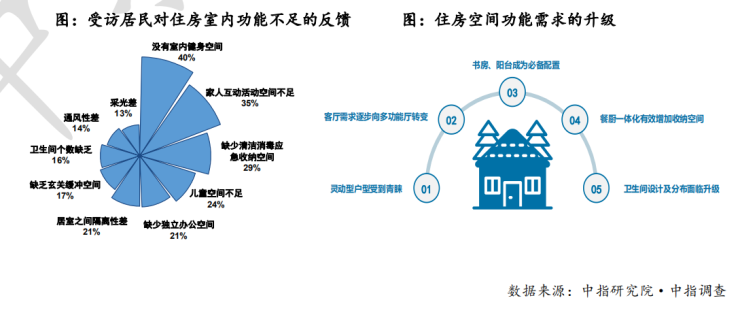

据中指调查2020年调研数据显示,居家防疫期间,随着人与人、人与空间的关系被放大,房屋面积小、功能设计不合理造成生活空间不足、隐私无法保证等弊端凸显。4成的居民认为室内健身空间不足,超过35%的居民认为家人互动空间不足,同时也分别有两成以上居民反馈居室之间隔离性能差、缺乏独立办公空间及儿童活动空间等,随着居家防疫、生活娱乐、工作学习等功能持续强化,人们对住宅功能划分合理性的重视明显提升。未来房企在居住空间设计上,将更加注重通过巧妙的空间规划与分厅布局,满足消费者更高层次、更多元化的居住需求。

总体来说,受住房居住属性回归及疫情的加速刺激作用影响,产品内部功能区域划分合理性、小区配套、产品健康理念的体现等产品关键因素对置业决策的影响力凸显,进而将推动行业聚焦产品的迭代升级,实现人居生活的完善发展。

趋势四:物业服务不可或缺,房企在物业板块的竞逐将推动行业快速发展

随着人们对品质生活的更高追求,围绕全生活场景、全生命周期提供优质服务成为关注点。据调查显示,超四成受访者愿意为高品质服务付费。2019年百强物管企业的增值服务收入贡献率超过21%,净利润贡献率超过46%,增值服务总体贡献度突出。现阶段围绕社区资源开展的增值服务已较为成熟,而针对人们生活需求所开展的增值服务还处于早期阶段,发展前景广阔。未来,伴随互联网、物联网、5G等技术逐步构建智慧社区平台,服务边界将持续拓宽,人们对生活体验增值服务的需求将进一步提升。

物业服务有望成为房地产市场总量触顶后,支撑房企业绩继续提升的重要增长点。2020年,全国各地计划改造城镇老旧小区3.9万个,较2019年明显增加,其中2000年之前的小区是改造的重点,此类小区一般缺乏规范的物业管理,这为物业服务行业拓展了较大发展空间。我国现有存量房规模巨大,未来物业服务发展空间极为可观,房企的积极竞逐将有利于提升行业竞争格局,推动行业快速发展。

总体来说,疫情的发生为物业管理服务行业的发展提供了难得的机遇,加速刺激了物业服务需求的释放。我国存量房规模较大,物业管理服务行业发展空间可观,房企在物业板块的布局,或将重构未来房地产行业的竞争格局。

以前的房地产市场拼速度、拼规模,谁拿地快,谁渠道掌控的好,谁就有市场,谁就能赚钱。当地块被“拿完”之后,开发商开始拼性价比,谁的性价比更高,谁的优惠力度更大,谁就有机会抓住消费者。未来房地产市场比的是房子的品质和舒适度,比的是配套的完善和物业的管理。

2020年,房地产市场将迎来一轮品质洗牌,下半年谁主沉浮,拭目以待。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。