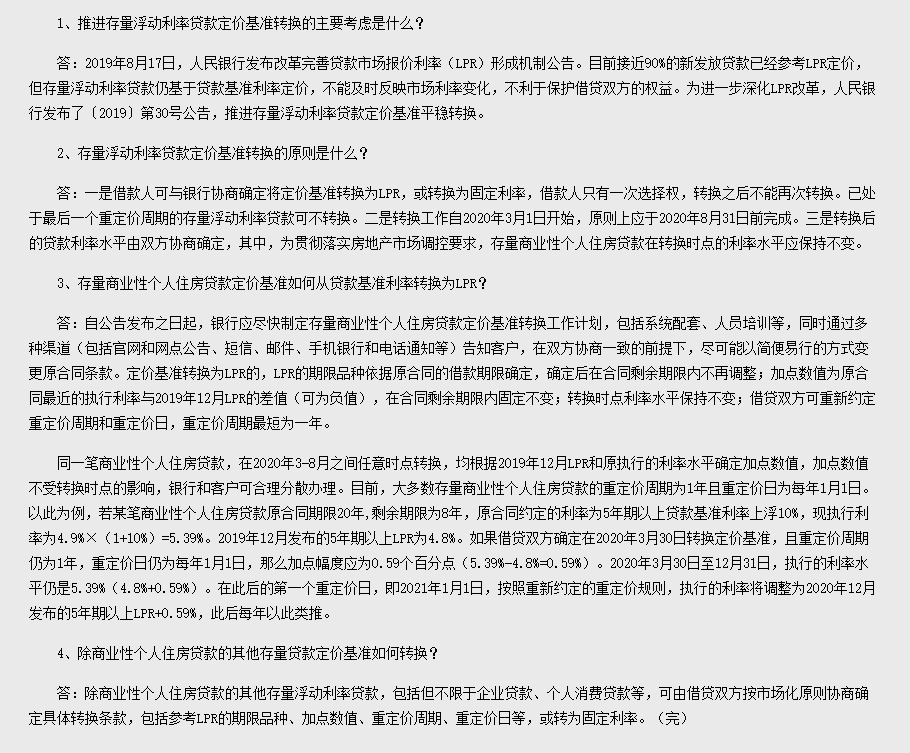

存量房贷自3月1日起可挂钩LPR利率,仅能转换一次

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

近日,各大商业银行都发布公告,关于存量利率个人贷款定价基准转换为LPR的公告。改公告发布的依据是,中国人民银行在2019年12月28日发布的〔2019〕第30号公告。

中国人民银行要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应与2020年8月31日前完成。

转换范围2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人住房贷款(包括公积金组合贷款中的商业性个人住房贷款),2020年12月31日前到期的贷款可不转换。转换原则1、经借贷双方协商,可将原合同约定的利率定价方式转换为LPR加点形成的浮动利率,或转换为固定利率;2、定价基准只能转换一次,转换之后不能再次转换;3、等价转换,转换时点利率水平保持不变;4、借款人有多笔房贷的,需要逐笔办理转换;5、原借款合同有两个(含)以上借款人,需所有借款人意见一致且办理完成,才可完成转换。转换方法

1、转换为LPR加点形成的浮动利率

(1)加点数值的计算

加点数值=原合同当前的执行利率水平-2019年12月发布的相应期限LPR;加点数值可为负值;加点数值在合同剩余期限内固定不变。

(2)原合同借款期限在5年及以下的,参考1年期LPR;原合同借款期限在5年以上的,参考5年期以上LPR。

(3)在转换后的每个利率调整日,利率水平等于利率调整日前一日的LPR与转换时点确定的加点数值之和。

(4)经借贷双方协商,可约定利率调整日为每年的1月1日或贷款发放日在每年的对月对日。

2.转换为固定利率

转换后的利率水平等于原合同当前的执行利率水平,利率水平在合同剩余期限内固定不变。

办理时间

2020年3月1日至2020年8月31日

定价基准转换为LPR的,LPR的期限品种依据原合同的借款期限确定,确定后在合同剩余期限内不再调整;加点数值为原合同最近的执行利率与2019年12月LPR的差值(可为负值),在合同剩余期限内固定不变;转换时点利率水平保持不变;借贷双方可重新约定重定价周期和重定价日,重定价周期最短为一年。同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的景响,银行和客户可合理分散办理,目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%X(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%).2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%).在此后的排名前列个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

央行有关负责人彼时表示,自央行发布改革完善LPR形成机制之后,接近90%的新发放贷款已经参考LPR定价,但存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化,不利于保护借贷双方的权益。为进一步深化LPR改革,央行推进存量浮动利率贷款定价基准平稳转换。

“为促进贷款利率‘两轨合一轨’,提高利率传导效率,推动降低实体经济融资成本,央行完善LPR形成机制,并明确后续新增贷款参考LPR定价,存量贷款逐步调整参考LPR定价。”中国养老金融50人论坛特邀研究员娄飞鹏指出,目前银行业开始进行的房贷利率转换,正是按照央行的改革思路完善利率定价机制,推动利率市场化改革,实现利率“两轨合一轨”的重要方式。

分析人士指出,房贷利率转换工作,只是定价方式的转变,并不意味着房贷利率就此降低。央行副行长刘国强近日表示,LPR下行基本上不影响个人房贷利率。房住不炒仍然是当前房地产调控政策的主导方向,央行货币政策执行报告也强调,要坚持房子是用来住的、不是用来炒的定位,银行可通过LPR加点方式确定个人房贷利率,基本保持原有水平。

中原地产首席分析师张大伟在接受北京商报记者采访时指出,对于存量房贷来说,2020年只是转化计价方式,利率保持不变。2021年可能享受到转化后的降息,但幅度相对有限,所以对于大部分存量贷款来说,影响非常小。同时,在房住不炒下,市场平稳是主流,房贷利率波动不会大。

严跃进也认为,就今年而言,利率还会继续下调,房贷利率会有所下降。但是,这并不能说明以后的房贷利率一直是下行的,如果后续房地产市场火热,利率也有可能上调。

(注:以上信息摘自:中国人民银行、中国建设银行、腾讯新闻)

中国建设银行关于存量浮动利率个人贷款定价基准转换的公告

【12月家书】岁末拾光铸温暖,一笺家书述情长

- End -

免责声明:

1、本宣传内容为要约邀请,相关内容不排除因政府相关规划、规定及开发商未能控制的原因而发生改变,敬请留意较新资料;

2、本宣传内容部分图片来源于网络,如涉及版权使用,请联系我们删除;

3、本宣传资料中所涉及的各类设备、材料品质、图文仅供参考,以实际交付为准;

4、本宣传资料对项目或产品的介绍及图片展示,旨在提供相关信息,不意味着本公司对此做出了承诺,买卖双方的权利义务以双方签订的《商品房买卖合同》及附件等协议为准;

5、濮房预售证第2019-123号、2019-124号、2019-125号、2019-126号、2019年-127号、2019-135号、2019-136号;

5、本宣传所发布之内容为发布日期前的信息,后续资料更新敬请关注。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。